DIFERENCIAL DE ALIQUOTA COM ISENÇÃO PARCIAL

- Zélia Santana

- 27 de out. de 2021

- 1 min de leitura

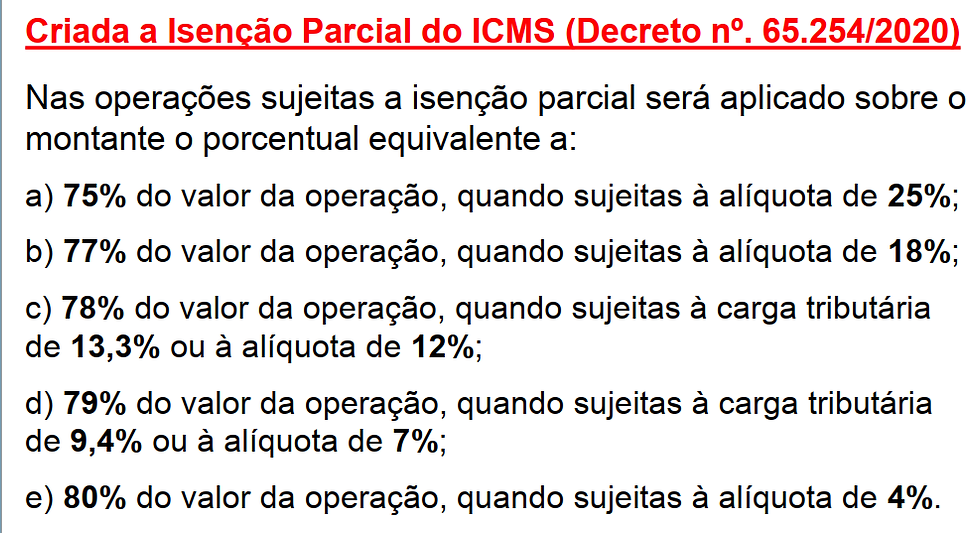

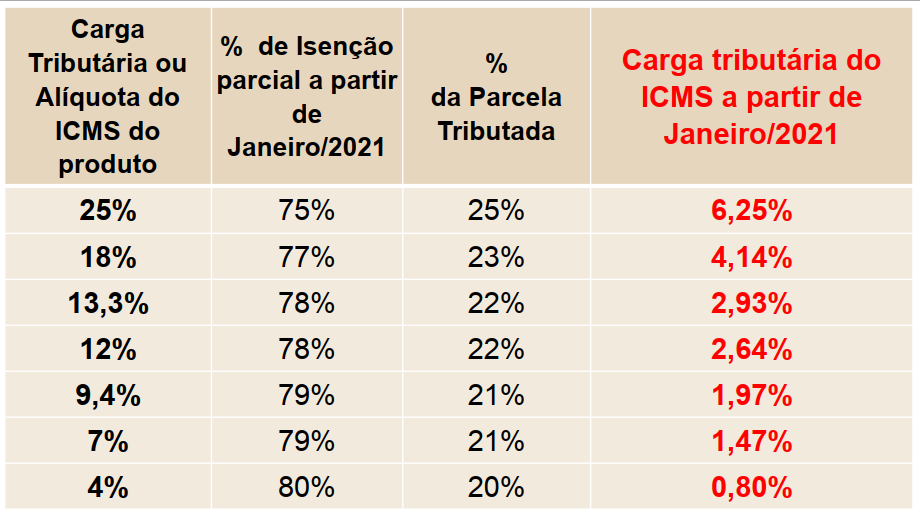

Segue abaixo o procedimento de calculo para os produtos que tem Isenção Parcial (artigo 16), a Sefaz ainda não se pronunciou sobre a forma de calculo desse diferencial com a Isenção Parcial, porém está sendo aplicado com “entendimento”.

Segue abaixo Informativo que o Sindcont – SP disponibilizou.

OBS: Lembrando que se a empresa for RPA do valor R$ 414,00 deverá ser abatido o valor de ICMS destacado na nota fiscal de compra

Debito R$ 414,00

Credito R$ 200,00 (ICMS destacado na NF compra)

Total R$ 214,00 (Diferencial a recolher)

Comentários