DEVEDOR CONTUMAZ

- Zélia Santana

- 15 de mar. de 2020

- 2 min de leitura

A Secretaria da Fazenda e Planejamento tem atuado no monitoramento dos devedores contumazes, que são aqueles que reiteradamente deixam de cumprir com suas obrigações tributárias pecuniárias, de modo a evitar que eles prejudiquem o mercado ao obter vantagem indevida frente aos que pagam seus tributos em dia.

Uma das inovações do Programa é a clara definição de "devedor contumaz" em lei, o que aumenta a segurança jurídica, permitindo uma atuação mais eficaz do Fisco, o que contribui para a concorrência leal no ambiente de negócios paulista.

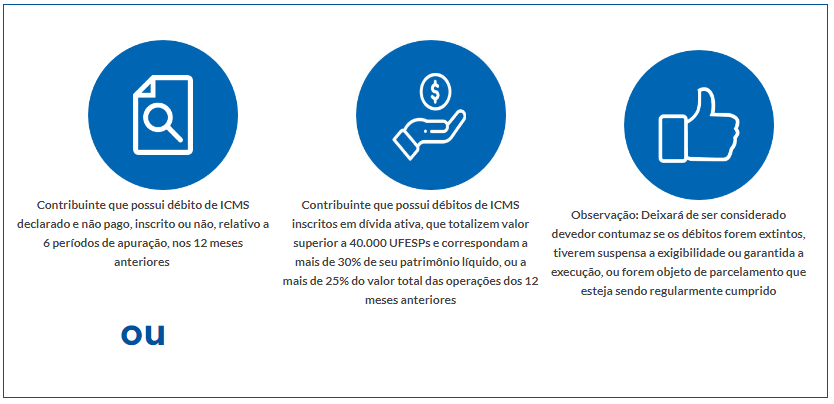

O que caracteriza o devedor contumaz de acordo com a Lei Complementar nº 1.320/2018?

Medidas Aplicáveis:

Para os devedores contumazes, estão previstas as seguintes medidas punitivas que poderão ser aplicadas, incluindo Regimes Especiais de Ofício:

Obrigatoriedade de fornecer informação periódica referente a operação ou prestação que realizar;

Alteração no período de apuração, no prazo e na forma de recolhimento do imposto;

Necessidade de autorização prévia e individual para emissão e escrituração de documentos fiscais;

Outras medidas cabíveis.

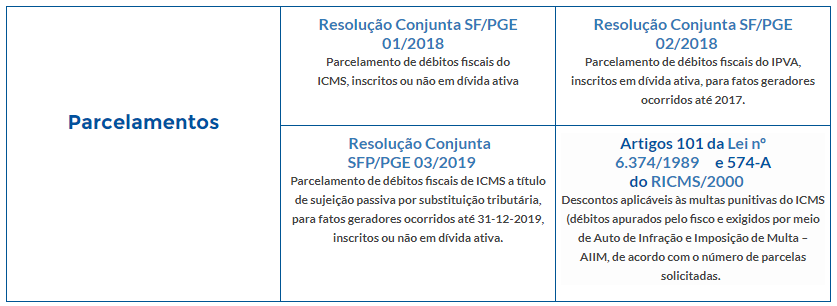

Possibilidades de Parcelamento:

Com o objetivo de reestruturar o modelo de parcelamento de tributos estaduais, a Secretaria da Fazenda e Planejamento do Estado de São Paulo editou as seguintes medidas:

AIIM - Descontos para pagamento à vista:

Conheça as regras de desconto aplicáveis às multas punitivas, previstas na legislação do ICMS:

Base Legal: Artigo 95 da Lei 6.374/1989 e Artigo 564-A do RICMS/2000.

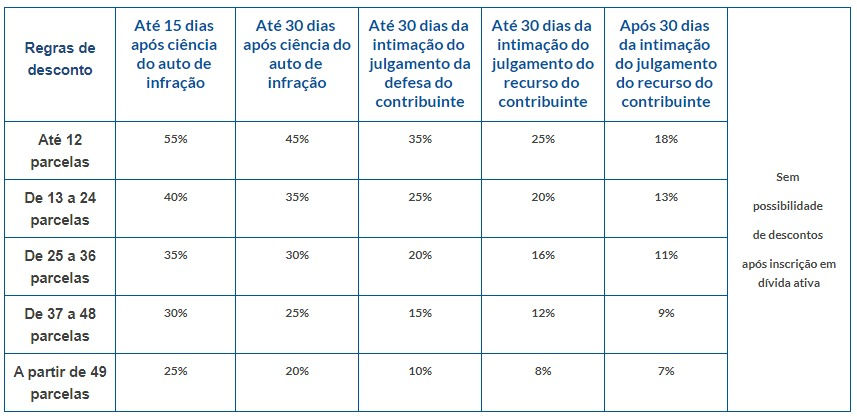

AIIM - Descontos para pagamento parcelado:

Conheça as regras de desconto aplicáveis às multas punitivas em caso de parcelamento, previstas na legislação do ICMS:

Base Legal: Artigo 101 da Lei 6.374/1989.

Para débitos próprios, cada contribuinte pode obter, simultaneamente, até 7 parcelamentos: 2 de 12, 1 de 24, 1 de 36 e até 3 de 60 meses, lembrando que de acordo com o artigo 23 da Resolução Conjunta SF/PGE nº 01/2018, não são considerados no cômputo do limite os parcelamentos anteriores à publicação da citada Resolução. Base legal: Resolução Conjunta SF/PGE nº 01, de 23/11/2018.

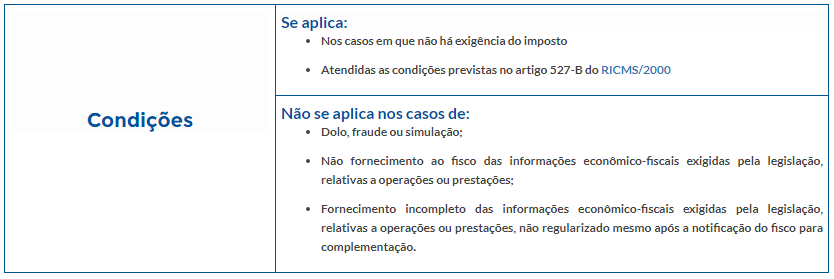

AIIM - Limitação da multa punitiva quando não há exigência do imposto:

A multa punitiva poderá ser limitada a 1% (um por cento) do valor total das operações de saídas e prestações de serviços realizadas pelo estabelecimento infrator nos 12 (doze) meses anteriores ao da lavratura do auto de infração:

Base Legal: Artigo 85-A da Lei 6.374/89, Artigo 527-B do RICMS/2000 e Decreto 62.761/2017.

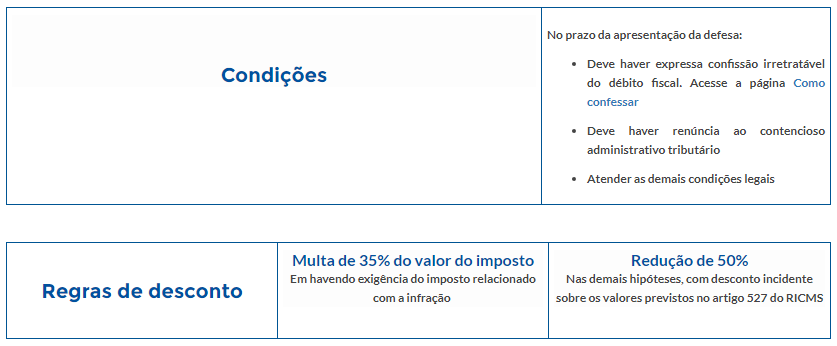

AIIM - Confissão de débito:

No caso de confissão de débito fiscal, a multa punitiva poderá ser reduzida conforme regras abaixo:

Base Legal: Artigo 85-B da Lei 6.374/89, Artigo 527-C do RICMS/2000 e Decreto 62.761/2017.

Comentários